税收金额是指工资薪金支出载帐金额扣除应付工资期末余额(全年实际发放数)。

例:职工福利费支出,账上开支了4576元,因此账载金额记4576元。按税法规定,职工福利费税前列支不得超过工资支出的14%,本年工资为940748,乘以14%等于131704元,这就是税收金额。

纳税金额与开票税点纳税的计算,需要结合具体的纳税项目计算。

以个人所得税为例,应交所得税=应税所得*适用税率-速算扣除数应税所得额。

增值税分一般纳税人一般是13%,6%;9%的税率, 行业不同,税率不同,纳税金额是含税总额/(1+税率)*税率,小规模纳税人一般是3%税率,纳税金额按照这个税率,计算,还有汽车购置税,所得税,计算方法都有规定,计算法也不同。

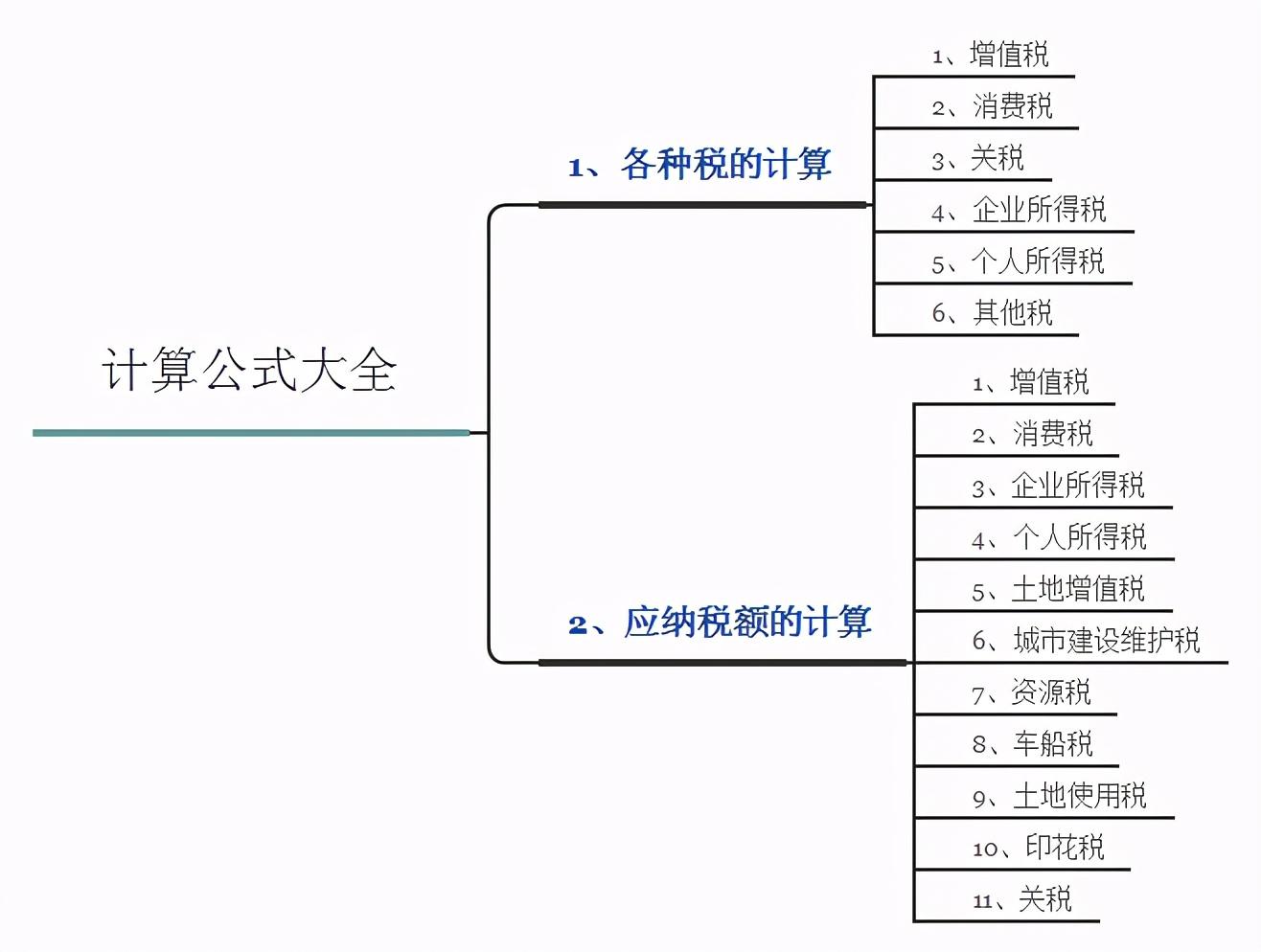

各种税收金额计算方式

一、增值税

一般纳税人:

应纳税额=销项税总额-进项税额(销项税一般为17

进口货物:

应纳税额=组成计税价格*税率

组成计税价格=关税完税价格+关税

小规模纳税人

应纳税额=销售额*征收率

二、消费税

一般情况应纳税额=销售额*费三千、关税

1、从价格上计征

应纳税额=应税进口货物数量*单位完税率*适用税率

2、从量计征

应纳税额=应纳进口货物数量*关税单位数额

3、复合计征

应纳税额=应纳进口货物数量*关税单位数额+应税进口货物数量*单位完税价格*适用税率

三、企业所得税

企业应纳税所的额=利润总额+纳税增加调整额-纳税减少调整额

四、个人所得税

A、工资薪金所得

应纳税额=应纳税所得额*使用税率-速算扣除数

B、稿酬所得

应纳税额=应纳所得额*适用税率(1-30)

C、其他各项所得

应纳税额=应纳税所得额*使用税率

五、城镇土地使用税

应纳税额=计税土地面积*使用税率

六、房地产税

应纳税额=应纳房产原值*(1-扣除比例)*1.2%

七、资源税

应纳税额=课税数量*单位税额

八、契税

应纳税额=计税依据*税率

本站部分文章来源或改编自互联网及其他公众平台,主要目的在于分享信息,版权归原作者所有,内容仅供读者参考。本站仅提供信息存储空间服务,如有侵权请联系我们删除。如若转载,请注明出处:https://sndnote.com/tougao/36036.html